2017 жылдың 1 шілдесінен бастап Қазақстанда Міндетті әлеуметтік медициналық сақтандыру туралы заң (МӘМС) күшіне енді. Заң талаптары бойынша ең алдымен сақтандыру жарнасын жұмыс берушілер мен жеке кәсіпкерлер төлейді. Жарна мөлшерін үшін заңға енгізілген түзетулер парламентте мақұлданып, ҚР Президенті қол қойды. Ал бұл жоба енді қалай жұмыс істейді? Мұның артықшылығы да бар, кемшіліктері де жоқ емес.

Артықшылығы қандай?

"Әлеуметтік медициналық сақтандыру қоры" КЕАҚ (коммерциялық емес акционерлік қоғамы) төрағасы Елена Бахмутованың түсіндіруінше, ұсынылып отырған жобалардың артықшылықтары көп. Мысалы жоба сапалы медициналық көмектің жұртшылық үшін қолжетімділігін қамтамасыз етуге, пациенттерге қызмет көрсететін медицина мекемелерінің тізімін кеңейтуге, денсаулық сақтау субъектілерінің жүйеде жұмыс істеуіне кедергі келтіретін тосқауылдарды төмендетуге мүмкіндік береді.

Бұдан бөлек, қор төрағасының сөзіне сенсек, ережелер пациенттердің емхана таңдау құқығын сақтап қана қоймай, көз дәрігері, невропатолог сияқты салалық мамандарды таңдау мүмкіндігін арттырады екен.

Осылайша Елена Бахмутова Алматыда мемлекеттік және жеке меншік медицина ұйымдарының өкілдерінің қатысуымен болған кездесуде шілдеден бастап МӘМС бойынша қорға кімдердің қаржы аудара бастайтынын және қаржының қалай аударылатынын түсіндіріп берді.

-

Әлеуметтік медициналық сақтандыру қорына аударылатын жарна көлемі. Дереккөз: Денсаулық сақтау министрлігі

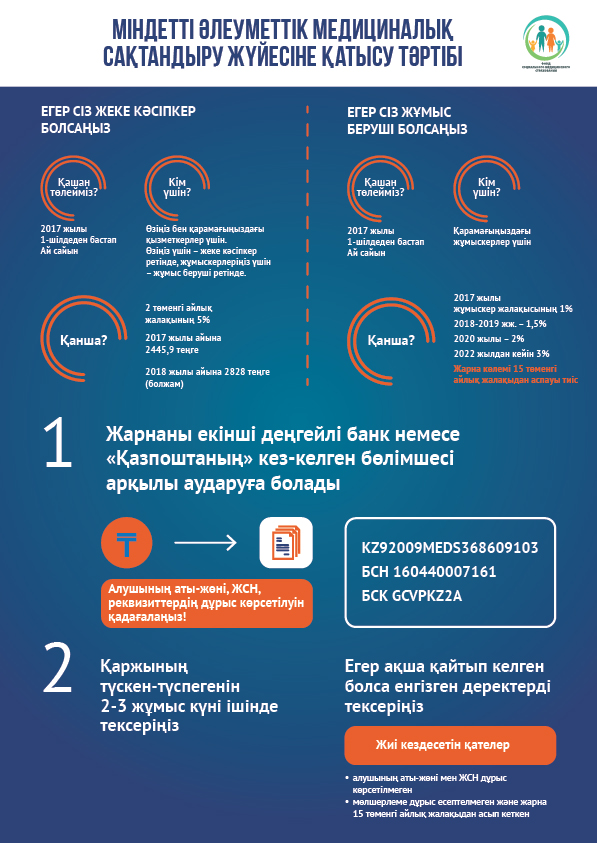

Сонымен жаңа қабылданған ережеге сәйкес, жеке кәсіпкерлер мен оларға теңестірілген тұлғалар (жеке меншік адвокаттар мен нотариустар, кәсіби медиаторлар) 2017 жылдың 1 шілдесінен бастап 2 төменгі айлық жалақының 5 пайызы мөлшерінде немесе 2445,9 теңге көлемінде жарна төлемек. Сонымен қатар, жеке кәсіпкерлер қарамағындағы жұмыскерлер үшін жұмыс беруші ретінде де жарна аударады.

Ал, мемлекет төлейтін жарна көлемі өзгермейді, яғни 14 санат бойынша әлеуметтік жағынан аз қамтылған 10 миллионға жуық азаматқа жарна аударады.

-

Дереккөз: Денсаулық сақтау министрлігі

Сонымен бірге Денсаулық сақтау министрлігі МӘМС-қа қатысу тәртібін жоғарыда көрсетілген кесте бойынша анықтап қойыпты.

Бұдан бөлек, медициналық сақтандыру қорына қаржы кез келген екінші деңгейлі банк немесе "Қазпошта" АҚ арқылы аударылады. Қаржының аударылған немесе аударылмағаны туралы мәліметтер "Азаматтарға арналған үкімет" коммерциялық емес акционерлік қоғамында болады. Ал төлеушілер мен төленген сомаға қатысты мәліметтер ҚР салық органдарында сақталады.

Кемшілігі қандай?

Кемшілігі сол медициналық жоба үшін Халықаралық қайта құру және даму банкінен қарыз алмақпыз, шамамен 80 млн доллар. Онсызда Қазақстанның жалпы қарызы 165 млрд 364 миллион долларға жетеді.

Ал Денсаулық сақтау министрі Елжан Біртановтың сөзінше, алынған қарыз денсаулық сақтау жүйесінің тиімділігін арттырып, қызмет көрсету сапасын жақсарту мақсатында жұмсалатын көрінеді. Тіпті министрі 2,3 пайыздық өсіммен берілетін қарызды жеңілдетілген мерзімде, яғни 15 жылда толық өтеп шығатынымызға сенімді.

Экономист Рақым Ошақбаев болса, МӘМС-тың енгізілуі бюджет шығындарын оңтайландыруды қарастырып отырған жоқ дегенді айтады. Себебі кепілдендірілген тегін медициналық көмек көлемі (КТМКК) мен міндетті әлеуметтік медициналық сақтандыру (МӘМС) шеңберінде медкөмек көрсету үшін республикалық бюджеттен 2018 жылы 965 млрд теңге, 2019 жылы 1 125 млрд теңге жұмсау жоспарланған. Яғни 2019 жылы медкөмек үшін республикалық шығын шамамен 20 пайызға өседі.

Бұдан бөлек қосымша күш бизнес өкілдеріне, жеке кәсіпорындарға және өзін өзі жұмыспен қамтығандарға жүктелейін деп тұр. Себебі олар қол астындағылар үшін 2018 жылы шамамен 233 млрд теңге, 2019 жылы 367 млрд теңге көлемінде медсақтандыруға қаржы аударады. Осылайша 2019 жылы олардың денсаулық сақтау шығындары 59 пайызға өседі. Ал қорға төлемді уақытылы аудармаған жұмыс берушілер мен кәсіпкерлер қарыз сомасының 50 пайызына дейін айыппұл төлейді.

Сондай-ақ, бір қызығы сол елден уақытша шетелге кеткен азаматтар да сақтандыру қорына ақша аударып тұруы тиіс. Ал шетелге біржола көшкісі келген, бірақ сақтандыру қызметін пайдаланбаған азаматтарға ақшалары қайтарылмайды.

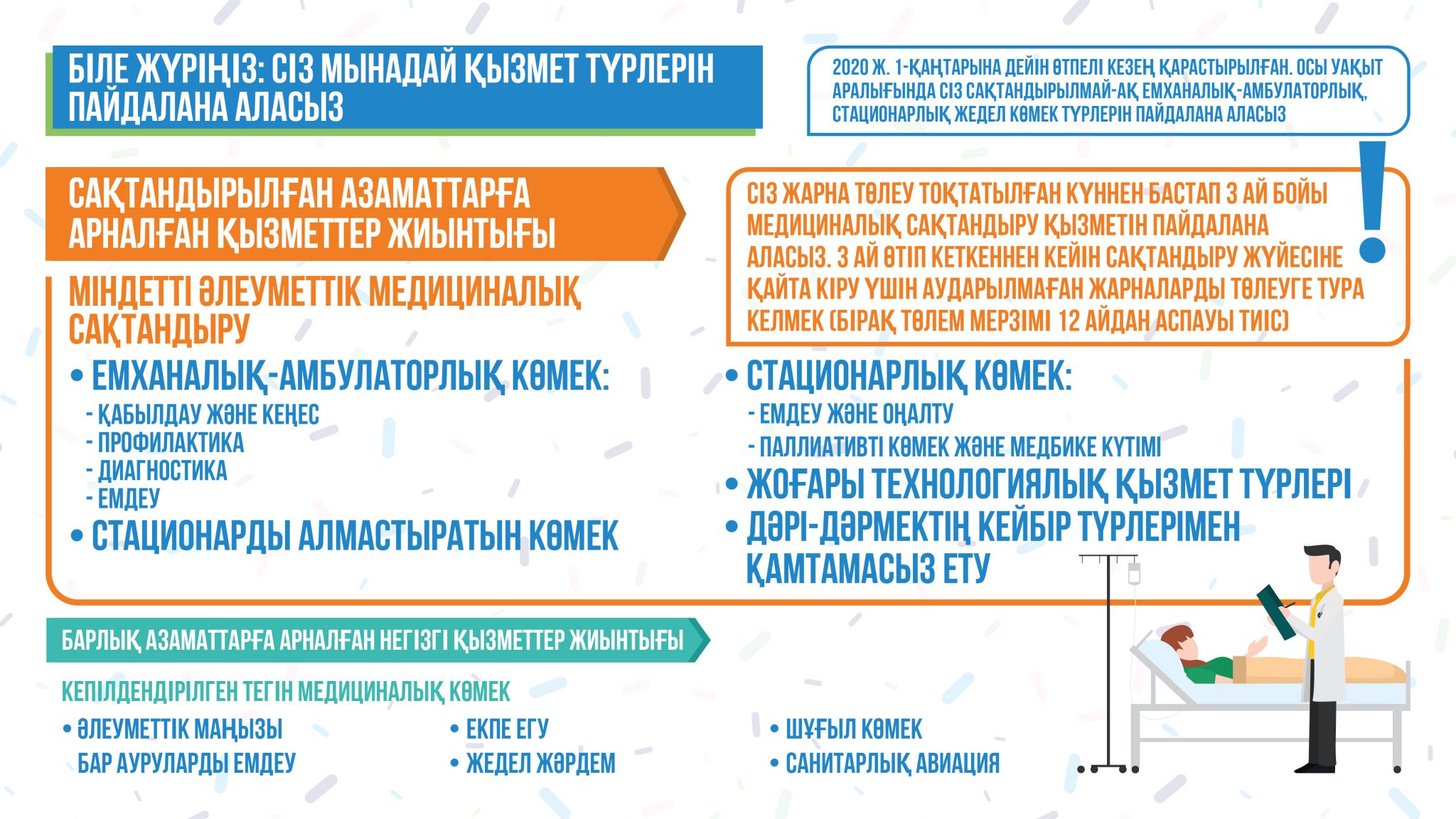

Медициналық сақтандыру деген атауға ие болғанымен, Қазақстанның барлық азаматтарына тапқан табысына қарамастан бірдей медициналық және дәрі-дәрмек бойынша көмек көрсетіледі. Яғни сақтандыру қорының қаржысын кез келген аурудың шығынын жабуға пайдалана алмаймыз. Тек төменде көрсетілген қызмет түрлерін пайдалануға мүмкіндік бар:

Сонымен енгізілгеніне екі-үш күн өткен бұл жүйенің қандай артықшылығы мен кемшілігі бар екенін алдын ала санамалап айтқанымызбен, алдағы уақытта қалай жүзеге асатынын нақты айта алмаймыз. Уақыт көрсетеді. Тек әрбір мұқтаж адамның отбасылық бюджетіне залал келтірмей, мемлекетті шығынға батырмай жұмыс абыроймен атқарылса болғаны.

Оның үстіне бұған дейін зейнетақы қорының қаржысын талан-таражыға салғаннан кейін халық арасында "бұл медсақтандыру қорының қаржысы да ұстағанның қолында, тістегеннің аузында кете ме?" деген күдік жоқ емес. Министр болса, қаражат Ұлттық банк шотында сақталады деп сендірді. Алайда осыған дейін талай дау туындатқан зейнетақы қаражатына да бас банк иелік еткенін естен шығармаған жөн.

«Әбіл». Ұлттың жоқтауы және ащы өмірдің ашынған үні

«Әбіл». Ұлттың жоқтауы және ащы өмірдің ашынған үні

Ашық соттағы «көлеңке»: Алмасбек Садырбай ісінде жауапсыз қалған сұрақтар көбейіп барады

Ашық соттағы «көлеңке»: Алмасбек Садырбай ісінде жауапсыз қалған сұрақтар көбейіп барады

Алмасбек Садырбай ісі: Ашық сот па, әлде жабық бақылау ма?

Алмасбек Садырбай ісі: Ашық сот па, әлде жабық бақылау ма?

Нұрайдың өлімі: еленбеген шағым мен жауапсыз қалған қауіп

Нұрайдың өлімі: еленбеген шағым мен жауапсыз қалған қауіп

Атыраудағы жұмбақ жоғалу мен адам өлімі: із-түзсіз артылған отбасы, полиция тергеуі және қоғам реакциясы

Атыраудағы жұмбақ жоғалу мен адам өлімі: із-түзсіз артылған отбасы, полиция тергеуі және қоғам реакциясы

Айзат Жұманованың өлімі: бүгін үкім оқылды, айыпталушы 14 жылға сотталды

Айзат Жұманованың өлімі: бүгін үкім оқылды, айыпталушы 14 жылға сотталды